Ilustrasi ESG. (Doc: Fortune Indonesia)

Ilustrasi ESG. (Doc: Fortune Indonesia)Jakarta, FORTUNE - Hasil riset 350 Indonesia bertajuk “Stop Burning Our Money” membuat Ikal berpikir ulang tentang portofolio investasinya. Dalam laporan itu, empat bank nasional yang tergabung dalam Inisiatif Keberlanjutan Bank Indonesia (IKBI) yakni BNI, BCA, BRI, dan Mandiri disebut masih menggelontorkan pendanaan ke industri batu bara hingga US$3,5 miliar sejak 2015. Kecuali BNI, saham-saham bank tersebut ia koleksi sejak dua tahun lalu.

Pertimbangan Ikal memasukan tiga bank itu ke dalam portofolionya sederhana saja: mereka masuk dalam daftar SRI Kehati—salah satu indeks berisi emiten dengan nilai environmental, social and governance (ESG) terbaik di Bursa Efek Indonesia (BEI). Kemudian, saat itu harganya sedang murah di pasar saham.

"Dan dari historinya, memang indeks ini kinerjanya lebih bagus waktu itu, dibanding saham-saham LQ45," ujar pekerja lepas itu kepada Fortune Indonesia.

Mulanya Ikal tak punya ketertarikan dengan saham-saham Sri Kehati. Ia mulai selektif membeli saham dengan pertimbangan lingkungan, sosial dan tata kelola itu setelah membaca laporan The Economist tentang perdagangan karbon yang tengah menjadi tren global pada 2020.

Ia sadar, perusahaan-perusahaan dengan kinerja ESG yang buruk—terutama dalam hal lingkungan—bisa dengan mudah jatuh dalam jurang kebangkrutan. Sebab di masa depan, krisis iklim yang disebabkan tingginya intensitas CO2 di permukaan ozon mendorong banyak negara menghargai kredit karbon lebih mahal. Dan perusahaan yang operasionalnya memproduksi emisi dalam jumlah besar, otomatis akan terpukul.

Maka, pilihannya waktu itu jatuh ke perbankan. "Saham-saham bank yang saya beli waktu itu disebut jadi pionir dalam keuangan berkelanjutan, dan kinerjanya memang bagus-bagus," katanya.

Ikal memang belum memutuskan apakah bakal melepas saham di tiga bank yang masih mendanai batu bara itu. Tapi, kegamangannya menggambarkan karakteristik investor kiwari yang mulai tumbuh dan mendominasi pasar saham–para pemuda dengan kepedulian terhadap lingkungan.

BEI mencatat, jumlah investor di pasar modal Indonesia meningkat 92,7 persen 3,88 juta menjadi 7,48 juta pada akhir 2021. Pertumbuhan investor ritel ini ditopang oleh kalangan Milenial (kelahiran 1981-1996) dan Gen-Z (kelahiran 1997 – 2012) atau rentang usia di bawah 40 tahun sebesar 88 persen dari total investor ritel baru.

Sebelum prinsip ESG dikenal luas, kepedulian terhadap lingkungan sering kali hanya dipandang sebagai aksi filantropi. Di sana tak ada orientasi terhadap imbal hasil. Individu dan perusahaan melakukannya dengan sukarela: sebagai bentuk tanggung jawab sosial atau kesadaran akan pentingnya mewariskan bumi yang sehat untuk generasi mendatang.

Kini, keadaannya sedikit berbalik. Tiap orang ingin untung dan pada saat yang sama turut andil menyelamatkan dunia. Tak heran jika beragam produk investasi—yang menawarkan tingkat pengembalian dengan margin tertentu—pun dikemas serba hijau, berkelanjutan atau ramah lingkungan.

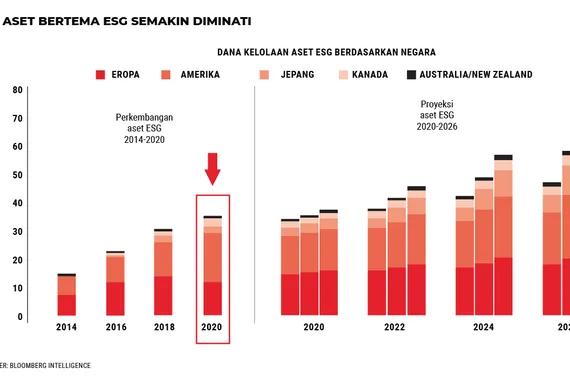

Dan di aras global, tren investasi ESG juga mengalami peningkatan dalam lima tahun terakhir. Laporan Bloomberg Intelligence (BI) pada Januari 2022, misalnya, menunjukkan assets under management (AUM) ESG global pada 2020 mencapai US$35 triliun pada 2020–sepertiga dari total aset global yang dikelola manajer investasi.

Angka tersebut juga menunjukkan kenaikan signifikan secara tahunan, antara lain jika dibandingkan US$30,6 triliun pada 2018 dan US$22,8 triliun pada 2016. Dengan asumsi pertumbuhan tahunan sebesar 15 persen, Bloomberg Intelligence memprediksi total aset ESG dapat melebihi US$41 triliun pada tahun ini dan US$50 triliun pada 2025 mendatang.

Khusus reksa dana dan exchange-traded fund (ETF) berbasis ESG, menurut laporan Morningstar Inc—perusahaan jasa keuangan berpusat di Illinois, AS—total aset yang dikelola manajer investasi naik 53 persen menjadi US$2,7 triliun pada tahun lalu.

Mandiri Manajemen Investasi (MMI), perusahaan dengan dana kelolaan hingga Rp64,7 triliun pada tahun lalu, memanfaatkan sentimen positif terhadap investasi berkelanjutan tersebut dengan meluncurkan reksa dana indeks bertajuk Mandiri Indeks FTSE Indonesia ESG pada medio Mei 2022.

Direktur Utama MMI Aliyahdin Saugi mengatakan, peluncuran produk ini juga merupakan strategi perusahaannya untuk meningkatkan komposisi passive fund yang saat ini masih cukup rendah dibandingkan peers mereka. Namun di luar itu, agaknya, pilihan MMI untuk merilis indeks FTSE Indonesia ESG juga bertaut pada tingginya pertumbuhan eksponensial investasi pasif ESG sepanjang tahun lalu.

Salah satu indikatornya adalah melonjaknya total aset reksa dana indeks iklim dan ETF hingga dua kali lipat di Eropa—kawasan yang menyumbang setengah dari total AUM ESG global—menjadi US$121 miliar pada akhir 2021. “Passive fund ini masih suatu strategi yang diminati oleh investor-investor kami, tergantung dari produknya apa,” ujar pria yang akrab disapa Adi tersebut.

Terbukti, sejak diluncurkan Mei lalu, terdapat animo tinggi dari Agen Penjualan Efek Reksa Dana (APERD) untuk memasarkannya secara massif. Yang mana, proses onboarding di bank masing-masingnya mencapai dua bulan. "Namun, APERD non perbankan kami mencatatkan pertumbuhan AUM yang positif sehingga kami sangat optimis AUM reksa dana ini dapat mencapai Rp200-Rp300 miliar dalam 2 bulan mendatang saat APERD perbankan kami mulai memasarkannya," kata Adi.

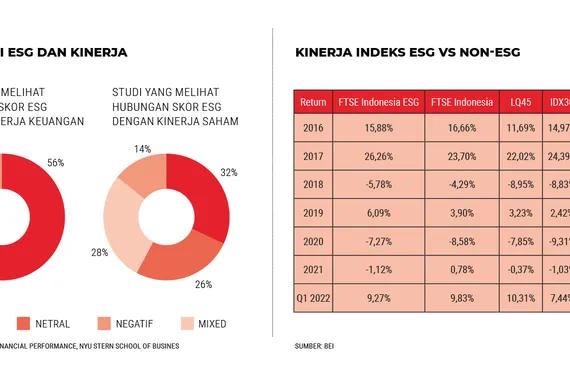

Riki Frindos, Direktur Eksekutif Yayasan Kehati, menyebut bahwa investasi ESG mengisi gap antara investasi tradisional yang bertumpu pada return dan aktivitas filantropi yang berorientasi pada dampak. Laporan bertajuk ESG And Financial Performance yang dirilis NYU Stern School of Business bersama Rockefeller Asset Management pada 2021 juga mengafirmasi hal tersebut.

Dengan mengkaji lebih dari 1.000 studi yang diterbitkan dalam kurun 2015-2020, makalah setebal 19 halaman itu memaparkan hubungan positif antara performa ESG dengan kinerja keuangan dan harga saham. “Kalau perusahaan memiliki kinerja ESG yang baik, maka kinerja harga saham, finansial, profit, arus kas mereka, sangat mungkin positif atau setidaknya netral,” ujarnya.

Yayasan Kehati sendiri merupakan lembaga yang bertujuan melestarikan, mengelola, dan memanfaatkan keanekaragaman hayati Indonesia secara berkelanjutan melalui berbagai cara inovatif. Salah satunya, melalui kerja sama dengan manajer investasi di Indonesia untuk merilis reksa dana maupun ETF berbasis ESG. Per Desember 2021, tercatat ada 11 manajer investasi yang berkolaborasi dengan yayasan tersebut dengan total dana kelolaan lebih dari Rp2,7 triliun.

Kehati juga bermitra dengan Bursa Efek Indonesia (BEI) untuk menerbitkan indeks-indeks saham bertema ESG, salah satunya Sustainable and Responsible Investment (SRI) Kehati yang disebut di awal. Di luar itu, ada ESG Sector Leaders IDX Kehati dan Indeks ESG Quality 45 IDX Kehati.

Di tengah pelemahan pasar modal Indonesia pada kuartal dua 2022 lalu, kinerja indeks-indeks saham berbasis ESG tersebut bernasib lebih baik ketimbang indeks saham bluechip. Sebagai contoh, kinerja IDX ESG Leaders dalam tiga bulan per 22 Juli hanya terkoreksi -7,24 persen, sementara saham-saham LQ45 mengalami koreksi hingga -9,40 persen. Demikian pula jika dibandingkan dengan IDX30 yang -10,20 persen.

Tudingan 'Greenwashing'

Pun demikian, ancaman besar bagi instrumen investasi berbasis ESG sebenarnya mulai tersemai. Di berbagai negara, skeptisisme publik atas praktik berkelanjutan yang diklaim perusahaan serta tudingan bahwa investasi ESG hanya praktik greenwashing, mulai merebak. Istilah ini merujuk pada muslihat tentang bagaimana produk dari perusahaan tertentu diklaim lebih ramah lingkungan untuk mengelabui konsumen dan investor.

Salah satu pemantiknya adalah dugaan penipuan iklan dana investasi berkelanjutan DWS yang membuat Deutsche Bank, induk usahanya, digerebek penegak hukum Jerman pada akhir Mei lalu. Sekitar 50 pejabat dari kantor kejaksaan Frankfurt, regulator sekuritas Jerman BaFin, dan kantor polisi kriminal federal dikerahkan ke markas dua lembaga keuangan untuk penyelidikan yang berkisar pada tuduhan—yang dilontarkan oleh mantan manajer DWS—bahwa bisnis reksa dana kelolaan perusahaan tersebut terlibat dalam ‘greenwashing’.

Putra Adiguna, Analis Institute for Energy Economics and Financial Analysis (IEEFA) mengatakan, investasi ESG menjadi semakin penting bagi investor ritel dan institusi yang ingin menghindari depresiasi aset mereka dalam ekonomi rendah karbon. Tapi, tak dapat dipungkiri bahwa faktor reputasi kerap menciptakan kebingungan tentang apa yang sebenarnya dianggap sebagai ESG.

Ia mencontohkan, awal Juni lalu Standard & Poor's menghapus pionir industri mobil listrik Tesla dari indeks ESG 500. Sebaliknya, raksasa minyak Exxonmobil justru masuk di dalam daftar. "Karena definisi ESG itu walaupun kerangka kerjanya sudah ada, orang masih mempertanyakan. Misalnya ESG fund ini rating-nya bagus, tapi di dalamnya ternyata ada perusahaan minyak dan lain-lain, karena masih ada ruang-ruang untuk bergerak dalam masing-masing pendefinisian ESG. Sayangnya begitu," ucap Putra.

Berkaca dari berbagai preseden tersebut, menurutnya, tren investasi ESG di Indonesia kini berada di persimpangan jalan. Ia akan lebih mudah didiskreditkan jika tata kelola serta pengawasan terhadap fund manager lemah. Terlebih, taksonomi hijau di Indonesia belum mapan seperti negara-negara maju.

Sebaliknya, kinerjanya bakal lebih baik jika isu-isu tentang transparansi serta standar pengungkapan yang memungkinkan investor membandingkan secara apple to apple dapat segera ditangani.

"Kalau kasus-kasus tersebut terjadi di negara Eropa, sudah terungkap. Berarti kita bisa berimajinasi, kalau tata kelola dan governance kita enggak kuat, gampang sekali orang mendiskreditkan. Jadi ada formal reporting, formal metriks ESG, tapi dalam dapurnya masih banyak yang menjadi tanda tanya."

Kurangnya pengukuran dan pengawasan ESG yang ketat memang berpotensi membuat greenwashing marak. Banyak manajer investasi mengklaim bahwa produk yang mereka tawarkan sejalan dengan tujuan menyelamatkan lingkungan dan bisa mendulang keuntungan di saat bersamaan. Padahal hal demikian tampaknya mustahil selama output negatif dari perusahaan–baik berupa emisi maupun pencemaran lingkungan lainnya–tidak dikenai pajak atau denda.

Di Amerika Serikat, perusahaan publik seperti Shell dan perusahaan pertambangan besar yang terdaftar, menjual aset mereka yang paling berpolusi sebagai langkah instan untuk menyenangkan investor dan memenuhi target pengurangan karbon. Sementara hal paling krusial yang menyebabkan produksi emisi terus berlangsung, seperti sumur minyak dan eksploitasi migas di wilayah konsesi mereka tidak ditutup atau dihentikan.

Kondisi demikian tak jauh berbeda dengan di Indonesia. Laporan 350 Indonesia terkait kredit empat bank IKBI ke industri batu bara jadi salah satu contoh. Suriadi Darmoko, Finance Campaigner 350 Indonesia, menyebut portofolio empat bank tersebut ke sektor-sektor hijau seperti energi baru terbarukan memang terus meningkat. Namun di saat bersamaan, proporsi kreditnya ke energi kotor juga naik.

“Pendanaan hijau mereka batasi hanya dalam jumlah angka, tapi kalau kredit untuk sektor energi fosilnya dibatasi pakai persentase dari total kredit yang mereka salurkan. Yang jelas tumbuh tiap tahun walaupun misalnya persentasenya hanya tiga persen,” tuturnya.

Karena itu pula, ia keberatan jika bank-bank tersebut mengklaim telah menetapkan praktik green banking serta masuk dalam daftar indeks bertema ESG. “Kecuali misalnya, dengan terus meningkatkan pendanaan ke energi hijau, mereka menghentikan pendanaan ke energi kotor. Dari situ kita bisa sebut mereka green banking. Sejauh ini levelnya baru mencapai greenwashing.”

Indra Gunawan Dian Putra, Direktur Keuangan dan Administrasi Yayasan Kehati, punya jawaban atas hal ini. Menurutnya, indeks Sri Kehati memiliki payung besar sebagai ethical index, sehingga saham-saham yang dipilih harus memenuhi kriteria etika tertentu. Namun jika berbicara persoalan green index, lembaganya tidak mengambil posisi ekstrem yang disebut deep green, melainkan berada di wilayah medium green dan light green.

Deep green biasanya diasosiasikan untuk proyek-proyek yang menunjukkan target pengurangan jejak karbon yang ambisius namun realistis. Selain itu, emiten juga memiliki strategi yang kuat untuk mengurangi atau memitigasi eksposur risiko iklim transisi dan fisik lainnya.

Sementara medium green biasanya diasosiasikan untuk perusahaan yang menggabungkan visi jangka panjang untuk mengurangi emisi, tetapi tak ambisius dalam lingkup pengurangan jejak karbon; dan light green diasosiasikan pada proyek-proyek yang ramah iklim tetapi tidak memiliki target jangka panjang.

Itu pula sebabnya, masih ada beberapa perusahaan industri ekstraktif yang tercatat sebagai konstituen indeks bertema ESG. Contohnya PT Semen Indonesia (Persero) Tbk yang masuk dalam indeks ESG Sector Leaders IDX KEHATI. Perusahaan yang mengoperasikan salah satu pabriknya di Rembang, Jawa Tengah, tersebut bisa masuk ke dalam daftar kendati aktivitas mereka masih menghadapi penolakan dan perlawanan yang liat dari Jaringan Masyarakat Peduli Pegunungan Kendeng (JMPPK).

“Ini yang menjadi pertimbangan kenapa sektor-sektor yang tadi masih masuk. Karena kalau ngomongin deep green, bisa enggak? Bisa. Tapi, jangan-jangan yang masuk ke sini cuma tujuh sahamnya (yang terpilih) dari 789. Sekarang fund manager mana yang masuk reksadana hanya dengan sembilan saham,” ucapnya kepada Fortune Indonesia. “Jadi kita tidak menarik pendulumnya ke sisi yang sangat hijau. Jadi ada optimum level.”

Penilaian ESG

Meski demikian, dalam memilih perusahaan yang jadi konstituen indeks ESG, Yayasan Kehati melakukan seleksi cukup ketat. Total ada 69 indikator ESG yang jadi basis penilaian. Namun sebelum masuk ke dalam tahap skoring itu, ada berapa proses filterisasi yang dilakukan.

Pertama, financial dan market factors screening. Pada tahap ini, 789 perusahaan yang listing di bursa disaring berdasarkan nilai asetnya (di atas Rp1 triliun), tidak mengalami kerugian selama tiga tahun berturut-turut, jumlah saham minoritas yang bisa ditransaksikan dalam pasar reguler di atas 10 persen, hingga kapitalisasi market di atas Rp1 triliun.

Tahap selanjutnya adalah negative sectors screening. Ini dilakukan dengan cara mengecualikan perusahaan-perusahaan yang tidak kompatibel dengan nilai-nilai Kehati seperti tembakau, persenjataan, pornografi, alkohol, pertambangan batu bara, nuklir, unsur perjudian, pestisida, dan yang berkaitan dengan produk rekayasa genetik.

Dari sini lah kemudian penilaian berdasarkan 69 indikator ESG dilakukan. Indra mengatakan, nilai ESG tertinggi yang diperoleh perusahaan adalah 100, sedangkan skor terendahnya 30. Kehati menetapkan nilai minimum bagi emiten-emiten tersebut untuk masuk dalam ESG Kehati Universe.

Meski tak menyebut berapa skor minimum tersebut, Indra mengatakan ada 144 perusahaan yang lolos ke dalam daftar tersebut. Total kapitalisasi pasarnya mencapai Rp6,13 triliun atau 66 persen dari total market cap perusahaan di bursa.

“Hasil saringan ketiga ini kami diskusikan Index Committee. Komite ini lah dengan kebijakannya, mereka orang yang cukup prominen di pasar modal, mereka bersidang dan menentukan yang masuk tiga indeks ESG di bursa siapa saja,” jelas Indra.

Bagaimanapun, menurut Indra, investasi ESG mengharuskan pemilik dana untuk bertaruh pada nilai-nilai yang ia percaya. Karena itu, investor harus melihat dengan jujur apa yang ia hendak capai. Sebab, sulit untuk menemukan banyak perusahaan yang benar-benar memenuhi setiap aspek lingkungan, sosial dan tata kelolanya secara bersamaan.

Dengan melihat lebih jernih apa yang hendak dicapai, investor bisa menentukan batas toleransi dari perusahaan yang sahamnya hendak mereka beli. “Di dunia yang ideal mestinya kita mendapatkan informasi yang jujur dan fair dari perusahaan yang kita asses, tapi di Indonesia sulit sekali mendapatkan informasi seperti itu. Bahkan di Jerman sendiri kecolongan. Yang bisa kita lakukan adalah berinvestasi melalui indeks ESG yang dipercayai mempunyai tanggung jawab moral cukup besar,” imbuhnya.

Hal serupa disampaikan Head of Product & Retail Distribution PT Bahana TCW Investment Management Randy Sugiarto. Ia tak memungkiri bahwa insiden terkait dengan dugaan greenwashing mulai banyak bermunculan dan dapat mempengaruhi tingkat kepercayaan investor terkait dengan produk bertema ESG yang dirilis fund manager.

Namun, ia myakinkan bahwa banyak manajer investasi di Indonesia yang punya standar ketat untuk memvalidasi prinsip-prinsip ESG yang dijalankan, meskipun tetap menggunakan pihak eksternal sebagai technical advisor.

"Tentunya tidak dapat dipungkiri akan banyak kejadian seperti ini diluar sana, terlebih karena bentrokan kepentingan. Kami Bahana TCW selalu memiliki dual due diligence yang ketat dari sisi internal sehingga opini independen dari pihak eksternal tidak semata-mata diimplementasikan kedalam proses investasi kami," katanya.

Bahana sendiri menggandeng Franklin Templeton, salah satu perusahaan investasi terkemuka dunia, dalam pengembangan produk reksa dana yang mengadopsi konsep Smart Beta. Dalam menentukan portofolio investasinya, Smart Beta memperhitungkan empat faktor utama yaitu ESG—terutama faktor etika, kualitas laporan keuangan, valuasi perusahaan serta momentum laba perusahaan. Sehingga, meski reksa dana yang mereka luncurkan tidak bertemakan ESG, namun secara prinsip aspek keberlanjutan tetap diperhitungkan dalam penempatan portofolio investasi.

"Kami tidak hanya membagi analis berdasarkan sektor, namun juga tema besar seperti ESG. Selain itu, untuk produk offshore kami seperti Bahana US Opportunity dan Bahana Global Health Care, kami bekerjasama dengan global asset manager dalam kapasitasnya sebagai technical advisor untuk membantu dalam sistem pengelolaan investasi berbasis ESG."

Demikian pula dengan Mandiri Manajer Investasi yang bekerja sama dengan index provider (penyedia indeks) FTSE Russell dalam menyusun komposisi saham pada Mandiri Indeks FTSE Indonesia ESG. "Proses rating-nya menggunakan lebih dari 300 indikator dan prosesnya pun transparan dan objektif sehingga tidak memiliki concentration risk dalam pemilihannya," kata Adi.

Tiza Mafira, Direktur Climate Policy Initiative Indonesia, memaparkan sejumlah penyebab yang menciptakan kecemasan seputar investasi ESG dan praktik greenwashing di Indonesia. Pertama, tidak adanya konsensus tentang apa yang disebut “investasi hijau” dan apa yang tidak. Taksonomi hijau, yang jadi pedoman berbagai negara untuk mengkategorisasi hal tersebut, juga berbeda-beda.

“Ada taksonomi hijau Indonesia, ada taksonomi hijau Uni Eropa, taksonomi hijau Asean dan ada taksonomi regional yang dibuat saat ini. Dan beberapa dari mereka mungkin berbeda dalam mendefinisikan apa itu hijau, kuning dan merah,” ujarnya.

Dan bagi perusahaan, butuh biaya tambahan untuk memastikan bahwa apa yang mereka lakukan kompatibel dan dapat diklaim sebagai investasi hijau. Misalnya, jika sebuah perusahaan ingin menerbitkan obligasi hijau, ia harus memverifikasi proyek mereka dengan melibatkan pihak ketiga untuk melakukan penilaian dan memenuhi persyaratan tambahan.

Demikian pula bagi manajer investasi yang ingin mengeluarkan produk seperti reksadana ESG, di mana mereka harus melakukan penyaringan dengan melibatkan auditor independen.

Karena itu, menurutnya, dibutuhkan insentif dari regulator untuk membuat proses ini lebih efisien dan lebih mudah bagi perusahaan. “Jadi dalam mengatur pasar agar lebih efisien, kebijakan memainkan peran besar dalam sinkronisasi taksonomi ini. Memastikan bahwa orang memahami keselarasan antar taksonomi. Bahkan jika (taksonomi) mereka tidak persis sama, tetapi mereka pada prinsipnya sebagian besar mirip,” jelas Tiza.

Related Topics

Related Articles