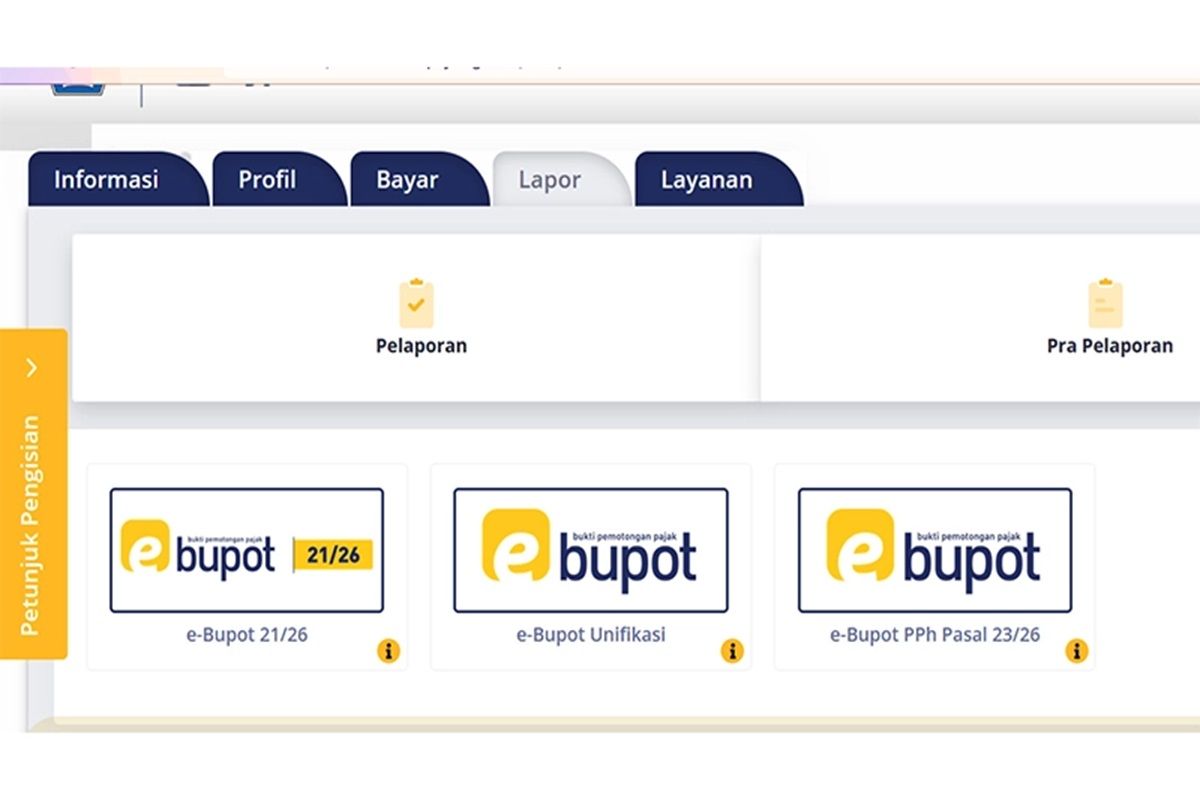

Jakarta, FORTUNE - Cara menggunakan aplikasi e-Bupot perlu diketahui untuk memudahkan urusan perpajakan. Direktorat Jenderal Pajak (DJP) telah meluncurkan aplikasi e-Bupot 21/26 yang bisa diakses melalui DJP Online atau laman https://ebupot2126.pajak.go.id.

Peluncuran aplikasi ini merupakan tindak lanjut dari Perdirjen Pajak No. PER-2/PJ/2024. Melalui PER-2/PJ/2024, DJP mengatur kembali ketentuan terkait bukti potong (bupot) pajak penghasilan (PPh) Pasal 21/26 serta Surat Pemberitahuan (SPT) Masa PPh Pasal 21/26. Bupot dan SPT Masa PPh Pasal 21/26 tersebut dibuat melalui aplikasi yang telah disediakan oleh DJP.

“Bupot PPh Pasal 21 dan/atau PPh Pasal 26 dan SPT Masa PPh Pasal 21 dan/atau Pajak Penghasilan Pasal 26 dalam bentuk dokumen elektronik dibuat menggunakan aplikasi e-Bupot 21/26 yang telah disediakan oleh DJP,” bunyi Pasal 6 ayat (6) PER2/PJ/2024, dikutip Kamis (6/6).

Dengan demikian, mulai Januari 2024 pembuatan bukti potong pajak penghasilan atau PPh 21 dan/atau 26, kini dilakukan melalui aplikasi e-Bupot PPh 21/26 DJP sebagai pengganti aplikasi e-SPT milik Ditjen Pajak. Merangkum IDN Times, berikut ini cara menggunakan aplikasi e-Bupot untuk membuat bukti potong PPH 21.