Studi CORE: 55% Peminjam Gunakan Pindar untuk Kebutuhan Usaha

Jakarta, FORTUNE - Mayoritas masyarakat yang memanfaatkan layanan pinjaman daring atau P2P lending (pindar) diketahui menggunakan dananya untuk kegiatan produktif, khususnya usaha. Hal ini terungkap dalam studi berjudul “Dampak Sosial-Ekonomi dan Keberlanjutan Industri Fintech P2P Lending di Indonesia” yang dilakukan oleh CORE Indonesia.

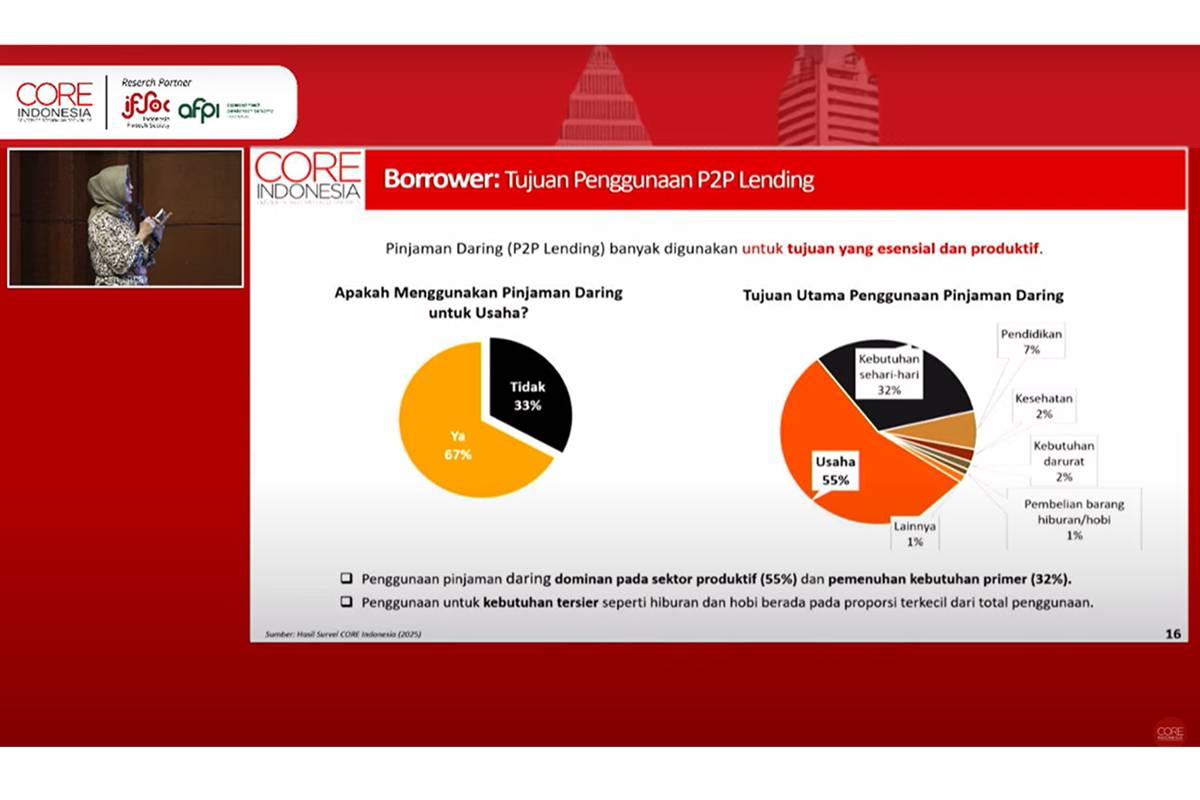

Direktur Riset Bidang Jasa Keuangan, Ekonomi Digital, dan Syariah CORE Indonesia, Etika Karyani, mengungkapkan bahwa mayoritas responden dalam survei menyatakan menggunakan dana pinjamannya untuk keperluan usaha.

“Kami menanyakan pada responden apakah mereka menggunakan pinjaman daring untuk usaha, dan mayoritas 67 persen mengatakan iya,” ujar Etika dalam Seminar Nasional “Dampak Sosial-Ekonomi dan Keberlanjutan Industri Fintech P2P Lending di Indonesia" di Jakarta, Jumat (13/6), yang disiarkan via kanal YouTube CORE Indonesia.

Jika dilihat lebih detail, 55 persen responden menyebutkan bahwa tujuan utama penggunaan pindar adalah untuk kebutuhan usaha. Sementara itu, 32 persen lainnya menggunakan dana pinjaman untuk memenuhi kebutuhan pokok, 7 persen untuk pendidikan, serta masing-masing 2 persen untuk keperluan kesehatan dan situasi darurat.

Sementara itu, hanya sekitar 1 persen responden yang mengaku menggunakan dana dari pinjaman daring untuk kebutuhan tersier seperti hiburan maupun hobi, menjadikannya proporsi terendah dalam kategori penggunaan dana pindar.

Etika juga menyebutkan bahwa pinjaman yang dipakai untuk keperluan usaha memberikan efek positif terhadap kondisi finansial peminjam. Sekitar 51 persen responden melaporkan terjadi peningkatan pendapatan dan kemampuan dalam mencukupi kebutuhan sehari-hari setelah menggunakan layanan pindar untuk keperluan bisnis.

Lebih jauh, hasil studi tersebut juga menunjukkan bahwa akses terhadap pindar turut mendorong pertumbuhan usaha, khususnya dalam hal peningkatan kapasitas produksi dan variasi produk yang ditawarkan. Efek positif lainnya juga terlihat pada jumlah pelanggan, perluasan wilayah pemasaran, dan bertambahnya jumlah karyawan.

Studi juga mengungkap, peminjam yang menggunakan pindar untuk kepentingan usaha pun tercatat memiliki kapasitas yang lebih baik dalam memenuhi kebutuhan pendidikan dan layanan kesehatan. Bahkan, mereka juga mengaku mengalami penurunan tingkat stres terkait cicilan, serta merasakan dampak positif terhadap relasi personal, baik dalam keluarga maupun lingkungan sosialnya.

Regulasi dan pengawasan pindar perlu ditelaah

Namun demikian, di balik pertumbuhan industri fintech lending ini, muncul kritik terhadap kerangka regulasi yang mengawasi sektor tersebut. Ketua Steering Committee Indonesia Fintech Society (IFSoc), Rudiantara, menyampaikan bahwa regulasi yang diberlakukan saat ini dianggap terlalu ketat, terutama bagi startup fintech yang mendominasi industri.

“Regulator yang zaman sekarang itu (ibaratnya) harus bisa pegang ikan. Karena apa? Kalau ikan dipegang terlalu kencang, ikannya mati. Kalau ikannya terlalu kendor dipegang, ikannya kabur,” katanya.

Lebih lanjut, Rudiantara menambahkan bahwa peraturan yang berlebihan dapat menghambat pertumbuhan industri. “Bagi saya, the best regulation is less regulation. Itu harus. Bagaimana membuat peraturan menteri itu harus bisa membunuh 4 atau 5 peraturan menteri sebelumnya,” ujarnya menekankan perlunya simplifikasi regulasi.

Mantan Menteri Komunikasi dan Informatika itu juga mengkritisi bahwa sering kali regulator kurang memahami realitas yang dihadapi pelaku industri di lapangan. Banyak kebijakan yang dibuat hanya berorientasi pada aspek perizinan, sementara tantangan praktis di sektor fintech lending sering kali tidak terakomodasi. Ia berpendapat agar regulator bisa lebih arif dalam menyusun kebijakan, serta terbuka terhadap masukan dari para pelaku industri untuk menciptakan ekosistem yang sehat dan berkelanjutan.

Sebagai catatan, data Otoritas Jasa Keuangan (OJK) menunjukkan bahwa industri fintech lending mencatat pertumbuhan signifikan pada awal 2025. Per Februari 2025, outstanding pembiayaan tumbuh 32,86 persen secara tahunan (YoY) menjadi Rp81,17 triliun, dengan tingkat wanprestasi (TWP90) tercatat 2,78 persen.

Tak hanya itu, akumulasi pembiayaan yang disalurkan industri fintech lending mencapai Rp1.103,77 triliun, naik 36,86 persen dari Februari 2024. Bahkan, laba bersih industri tercatat melonjak hingga 339,55 persen secara tahunan menjadi Rp233,71 miliar.