- infrastruktur aset digital yang selaras dengan prinsip berbasis aset,

- teknologi pasar modal,

- integrasi keuangan syariah dalam ekosistem digital yang lebih luas, dan

- platform pembiayaan UMKM dengan model underwriting yang dapat diskalakan.

Fintech Syariah Tumbuh Cepat, tapi Sulit Menarik Modal Ventura

Jakarta, FORTUNE - Islamic fintech atau fintech syariah tidak kekurangan narasi maupun ambisi. Secara global terdapat sekitar dua miliar potensi konsumen Muslim. Aset keuangan syariah telah melampaui US$6 triliun. Pasar di kawasan Teluk (GCC) dan Asia Tenggara juga memadukan penetrasi perbankan yang kuat dengan adopsi digital yang terus meningkat. Sementara itu, pasar diaspora seperti Inggris masih secara struktural belum terlayani dengan baik.

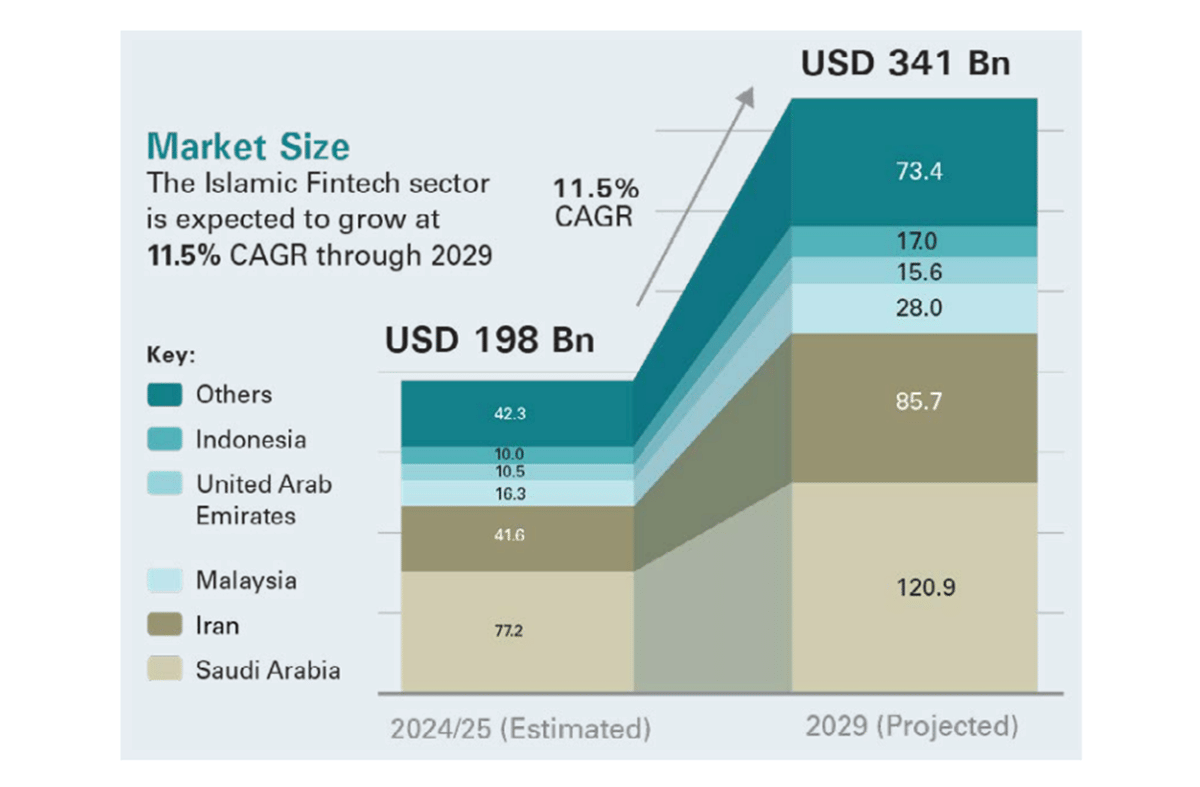

Global Islamic Fintech Report 2025/26 memperkirakan ukuran pasar Islamic fintech mencapai US$198 miliar dan diproyeksikan meningkat menjadi US$341 miliar pada 2029. Saat ini terdapat 484 perusahaan Islamic fintech di seluruh dunia, yang sebagian besar terkonsentrasi pada sektor pembiayaan alternatif, manajemen kekayaan, pembayaran, simpanan, dan pinjaman.

Sektor seperti aset digital, takaful, dan keuangan sosial masih relatif kurang berkembang, meski mulai menunjukkan momentum. Namun, di tengah berbagai faktor pendorong tersebut, Islamic fintech masih mewakili hanya sekitar 1,5 persen dari pasar fintech global. Peluang dan pertumbuhan terlihat jelas, tetapi aliran modal masih selektif. Modal ventura sering menjadi pilihan pertama yang dipertimbangkan para pendiri startup ketika mencari pendanaan. Mengapa?

Melansir Salaam Gateway, Abdul Haseeb Basit, salah satu pendiri sekaligus principal di Elipses sebuah firma advisory dan investasi di sektor fintech, menilai sektor ini perlu mempertimbangkan kembali kecocokan model pendanaan tersebut. “Sebagian besar produk keuangan syariah membutuhkan kesabaran dan proses pengembangan yang panjang. Produk-produk ini tidak memiliki waktu pengembalian secepat investasi modal ventura konvensional, sehingga membutuhkan jenis modal yang lebih sabar—yang mungkin bukan berasal dari venture capital,” ujarnya.

Keuangan syariah berakar pada prinsip aset riil, berbagi risiko, dan tata kelola terstruktur. Prinsip tersebut tidak selalu selaras dengan ekspektasi venture capital yang menuntut pertumbuhan sangat cepat serta jalur exit yang jelas. Hazem Ben-Gacem, pendiri sekaligus CEO BlueFive Capital, juga menilai venture capital hanyalah salah satu alat pembiayaan. Perusahaannya memimpin putaran pendanaan awal senilai US$230 juta untuk Mal, yang diklaim sebagai bank digital syariah pertama di dunia yang berbasis AI. Investasi ini menunjukkan bahwa modal institusional bersedia masuk dalam skala besar jika memiliki keyakinan yang kuat terhadap model bisnisnya.

“VC bekerja dengan baik untuk platform yang memiliki pertumbuhan tinggi dan mudah diskalakan, itulah sebabnya kami memimpin putaran pendanaan untuk Mal,” katanya. Namun keuangan syariah pada dasarnya berakar pada pembiayaan berbasis aset, berbagi risiko, dan alokasi modal yang etis. Hal ini lebih selaras dengan pembiayaan berbasis pendapatan, sukuk, atau bahkan crowdfunding dalam konteks tertentu. "Kita membutuhkan pendekatan hibrida,” katanya, menambahkan.

Contoh lain adalah Wahed, platform robo-advisory syariah berbasis di Amerika Serikat yang telah memperoleh beberapa putaran pendanaan untuk memperluas ekspansi ke pasar AS, Inggris, dan kawasan Timur Tengah-Afrika Utara (MENA). Hambatan lisensi tidak menghalangi investor karena model bisnisnya dapat diskalakan dan struktur tata kelolanya jelas. Contoh-contoh ini menunjukkan Islamic fintech dapat menarik pendanaan venture capital. Namun, hanya model bisnis tertentu yang sesuai dengan profil investasi pemodal.

Lebih dari sekadar label keimanan

Islamic fintech memadukan infrastruktur digital dengan prinsip seperti aset riil, transparansi, dan berbagi risiko. Kepatuhan syariah memang penting bagi pelanggan. Namun, investor menilai peluang bisnis dengan cara yang berbeda. Khalid Howladar, managing partner di firma penasihat dan venture Acreditus, mengatakan bahwa menargetkan komunitas Muslim yang belum terlayani dapat menjadi strategi komersial yang masuk akal pada tahap awal. “Selama proyek Anda dapat menghasilkan uang dengan melayani segmen ini, venture capital akan mengikuti,” katanya.

Namun Howladar memberikan catatan penting, bahwa berfokus pada komunitas saja tidak cukup. "Menjadi ‘Islamic’ saja juga tidak cukup. Anda harus benar-benar memecahkan masalah dan memastikan kesesuaian produk dengan pasar," ujarnya.

Agar dapat berkembang, Islamic fintech harus membuktikan bahwa mereka memberikan hasil finansial yang lebih baik, bukan sekadar alternatif yang patuh syariah. Perusahaan yang berhasil menarik modal umumnya bersaing terlebih dahulu pada fundamental bisnis, sementara kepatuhan syariah tertanam dalam tata kelola, bukan menjadi satu-satunya pembeda.

Global Islamic Fintech Report menunjukkan sebagian besar perusahaan terkonsentrasi pada segmen ritel seperti pembayaran dan manajemen kekayaan. Segmen ini memang penting, tetapi sering kali terbatas secara geografis dan menghadapi persaingan ketat.

Karena itu, diperlukan diversifikasi produk yang lebih luas, seperti:

Model-model ini dinilai lebih berpotensi berkembang lintas pasar dan menarik modal institusional.

Ben-Gacem menilai Islamic fintech masih kekurangan pendanaan dibandingkan peluang strukturalnya. “Tantangannya ada dua. Pertama, banyak solusi masih bersifat reaktif, sekadar mendigitalisasi produk syariah konvensional, bukan membayangkan ulang produk tersebut. Kedua, basis investor terlalu sempit. Kami melihat ini sebagai kesenjangan persepsi, bukan kinerja. Yang kurang adalah keyakinan dalam skala besar," katanya.

Investor juga cenderung lebih bersedia mendukung infrastruktur yang teregulasi dibanding aplikasi konsumen yang sangat spesifik. Perbedaan ini kemungkinan akan memengaruhi arah investasi ke depan. Meski pendanaan tahap awal tersedia, proses peningkatan skala bisnis masih belum merata. Basit menggambarkan situasi ini sebagai “capital escalator” yang lemah. Inkubator dan jaringan angel investor cukup aktif, tetapi pendanaan tahap lanjut masih terbatas.

Ia juga mencatat bahwa partisipasi investasi modal ventura dari bank-bank syariah masih belum luas. Selain itu, jalur IPO untuk perusahaan teknologi dengan pertumbuhan tinggi di banyak negara anggota Organisation of Islamic Cooperation (OIC) masih dalam tahap berkembang. Tanpa exit pada tahap akhir yang terlihat jelas, investor institusional cenderung ragu menempatkan dana pada Islamic fintech. Tanpa dana yang lebih besar, startup sulit berkembang melampaui pendanaan Seri A atau B.

Tantangan lain muncul pada pertemuan antara tata kelola syariah dan struktur pendanaan modal ventura. Amjad Hussain, partner di firma hukum K&L Gates di Qatar, mengatakan para pendiri startup terkadang fokus pada kepatuhan syariah pada tingkat produk, tetapi tetap menggunakan instrumen pendanaan konvensional pada tingkat ekuitas. “Pendanaan tahap awal masih sering menggunakan instrumen konvensional yang dirancang menyerupai utang atau memiliki perlindungan imbal hasil,” ujarnya.

Islamic fintech sebenarnya didukung tren struktural yang positif. Permintaan terus tumbuh, dan kejelasan regulasi di beberapa pasar seperti Malaysia dan kawasan Gulf Cooperation Council (GCC) juga semakin membaik. Namun, investor tidak akan mengalirkan dana hanya karena narasi yang menarik. Ia membutuhkan model bisnis yang dapat diskalakan, tata kelola yang disiplin, perencanaan regulasi yang jelas, serta jalur exit yang kredibel. Islamic fintech menunjukkan bahwa pendanaan bukan hal yang mustahil. Tantangannya kini bukan lagi menciptakan satu-dua kisah sukses, melainkan menjadikannya sebagai hal yang umum dan dapat diterima di industri.